住宅ローンを申し込む前に皆さん悩まれるのが、変動金利にするか固定金利にするか‥

ですよね。

どちらが良いのかはその家庭によって大きく違いますよね。

基本的には将来的に見通しの出来る固定金利のほうが安心だとは思いますが、最近の低金利も魅力的ではありますよね。

私たちは銀行の担当の方とも相談して、フラット35のような全期間固定金利も安心ではありますが、変動金利の月々の支払い金額を見るとやはり低金利の今のうちに元金を多く返していくのがいいという選択になり、変動金利で申し込みました。

変動金利のリスク

変動金利はリスクもあります。

当たり前ですが、金利があがる可能性があるという事が最大のリスクです。

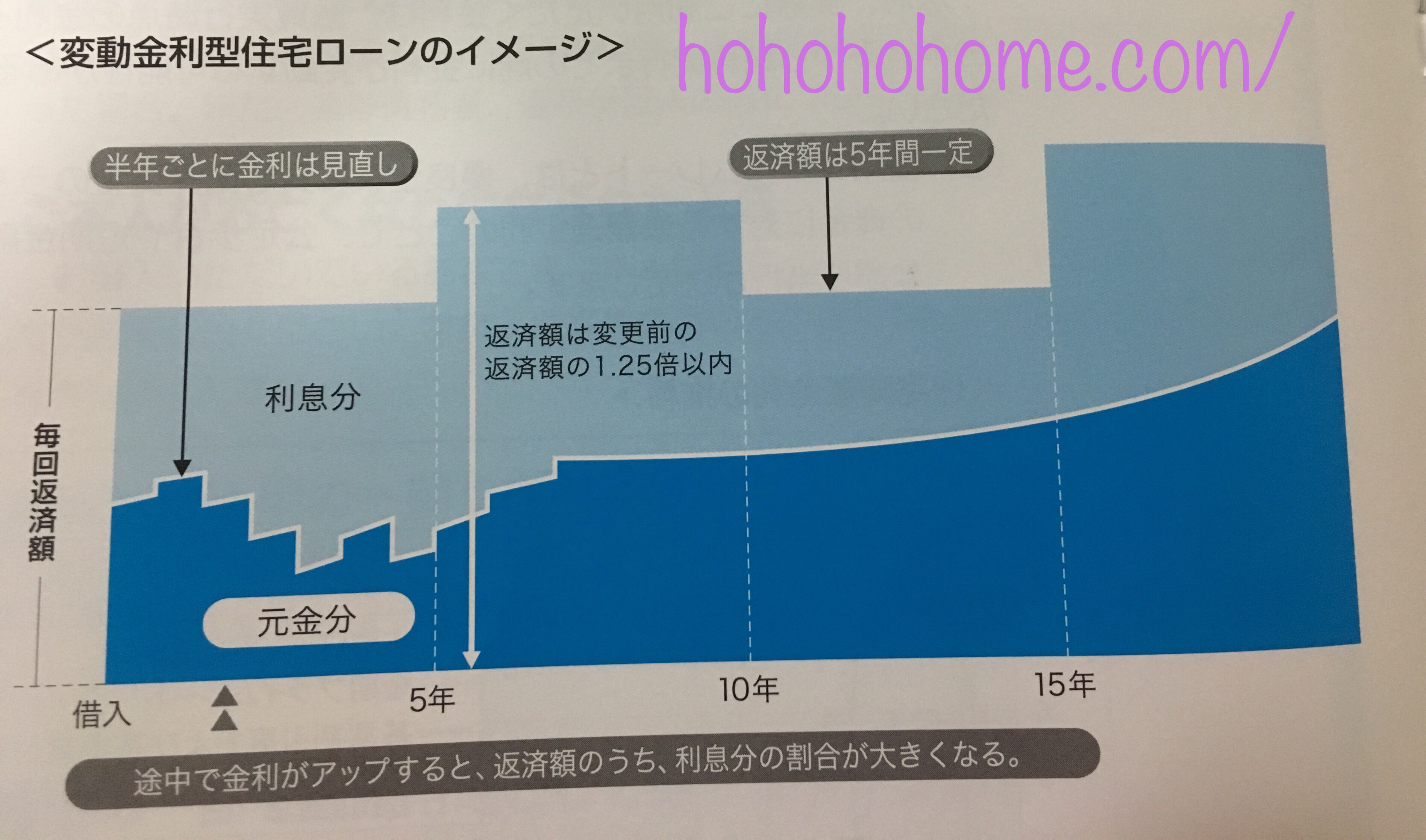

半年ごとに金利が見直しされますが、急激な返済負担増を緩和する為に5年間は支払い額が一定にはなります。

5年後の金利見直しの時にも1.25倍以内という制限があります。

ただ、これは元金に当てられる分が減るという事なので注意が必要です。

金利が上がった分利息に当たる部分が増えるという事です。

未払利息のリスク

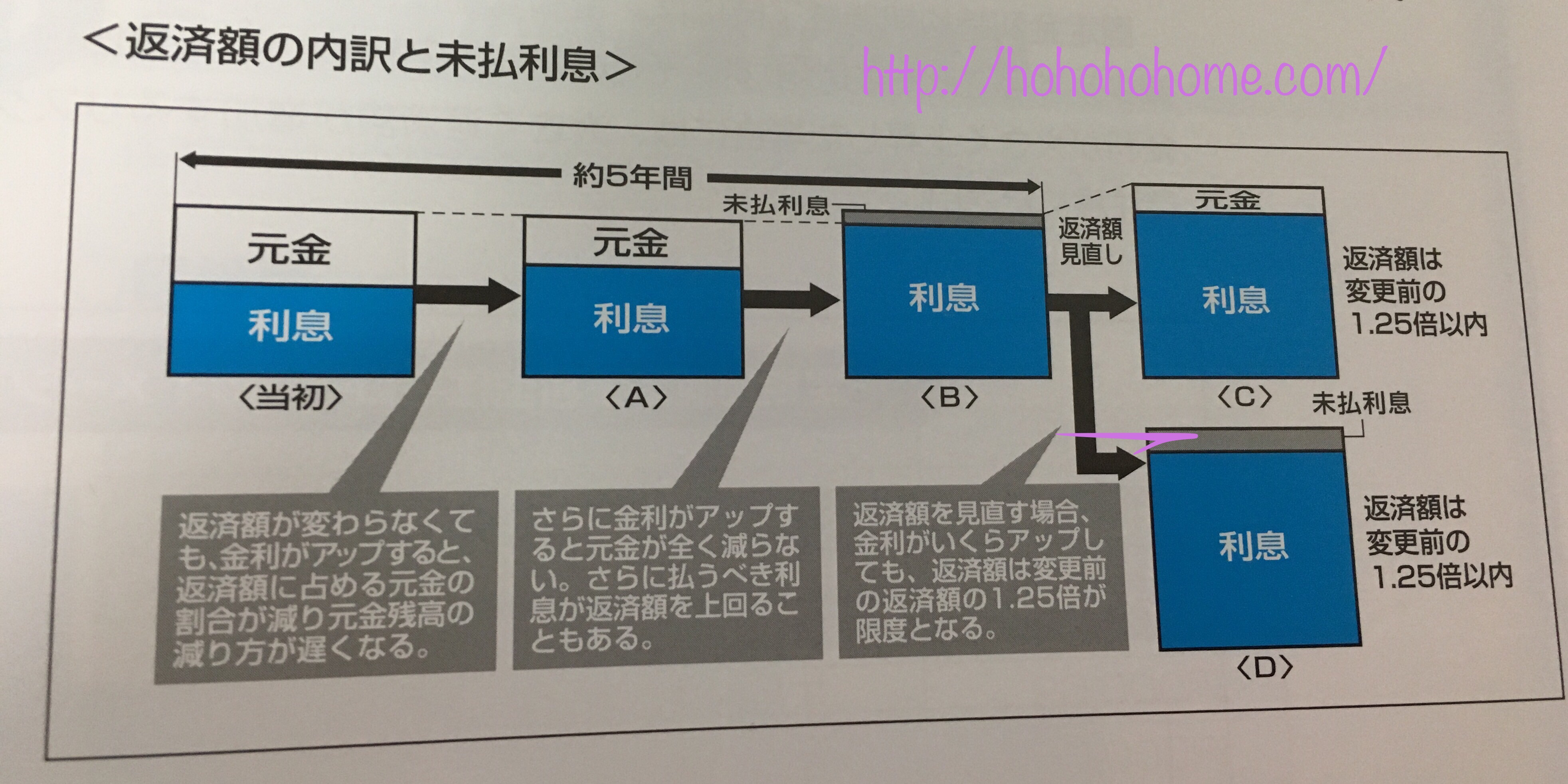

そしてこの金利がもっと今よりも急上昇すると、利息が返済額を上回る事になります。返済してるのに元金が減らない事を未払い利息と言います。

この未払い利息が何よりも危険ではあります。

想像するだけで怖いんですけど~

ただ、これはよほどの事なのでそこまで注意しなくても大丈夫ですよとは言われました。

もちろんその前に色々相談にも乗れますと。

でも、リスクを考える事は大事な事ではあるので、やはり変動金利を選択したからには半年おきに金利を確認する事が大事だとは感じました。

もちろん、逆に金利が上昇しなければ元金はドンドン減っていきます。

低金利のネット銀行を選ばなかった理由

今はネット銀行もかなり低金利ですし、魅力がいっぱいですよね。

私たちは0.5%の金利で住宅ローンを貸してもらいましたが、ネット銀行だと0.5%を下回っているところも多かったので悩みました。

ただ、やはり今から住宅ローンは完済まで長い付き合いになるだろうし、変動金利なのでやはり何かの時に相談にのってもらいたいという思いもあって、わが家がメインで使っている銀行さんを選びました。

ネット銀行はホームページ上にデーンと低金利がのってますが、店舗型の銀行も窓口で住宅ローンの相談をすると色々金利優遇してくれます。

私たちのお願いした銀行もホームページ上では2%以上の金利になってますが、0.5%まで金利優遇をしていただけました。

変動金利は確かにリスクが一緒についてきますが、低金利のうちだと大きく元金を減らしていけるメリットが大きな魅力です。

もちろん、金利はあがるかもしれないですがあがらないかもしれない。これは今の段階では想像の話しになるので誰にも分かりません。

なので、私たちは低金利のうちに元金を減らしていくという選択を取りました。

あとは、私も子どもたちが大きくなれば働きに出れますし、スマイルパパもお給料があがる見込みもあったので変動金利を選んだ理由でもあります。

この選択が良かったかどうかは住宅ローンが終わらないと分からない事なので、あとは前向きに現実的に頑張って家計管理してこうと思います!

というか、家計管理苦手なのでこれを機に気を引き締めて頑張りたいと思います^^;

コメント

Twitter見て記事を読ませてもらいました!

我が家も変動金利です(*′V′*)

変動金利はあまりおすすめされない記事が多いですが、この低金利時代に元金をなるべく返せるのはかなりメリットあると思います!

金利は上昇ぎみではありますが、リスクばかりを気にするのも少しもったいないかなと感じます。

コメントありがとうございます^^

そうですね!!

金利が上昇ぎみとはいっても変動金利は大きく金利があがる事はなさそうとの事。

この数年の間もほとんど大きな変化はないとの事でした。

低金利のうちに元金を減らせるのはとても魅力的ではありますよね。