火災保険の相場が分からない場合が多いので、まずは一括見積もりサイトを利用して自分たちのお家の保険の相場を知っておくのがおすすめです。

今回私が実際に火災保険の一括見積もりを利用したサイトと見積もりの出し方についてをご紹介します。

実際に使ってみて、自分たちに必要な内容と各社の内容の細かい違いを比較できたので、一括見積もりをとって良かったです。実際に一括見積もりをしたサイトから火災保険会社を決めて契約しました。

前回の記事はこちら

戸建ての火災保険の一括見積もりの取り方

我が家で利用した一括見積もりサイト↓

当時は最大10社でしたが、今は最大16社対応しています。

当時と見積もりの入力画面が異なりますが、我が家が当時入力した画面をそのまま残しておきますので、入力時の参考にしてみてください。

最大16社の見積もりを取れば、自分たちに合う会社が分かると思います。

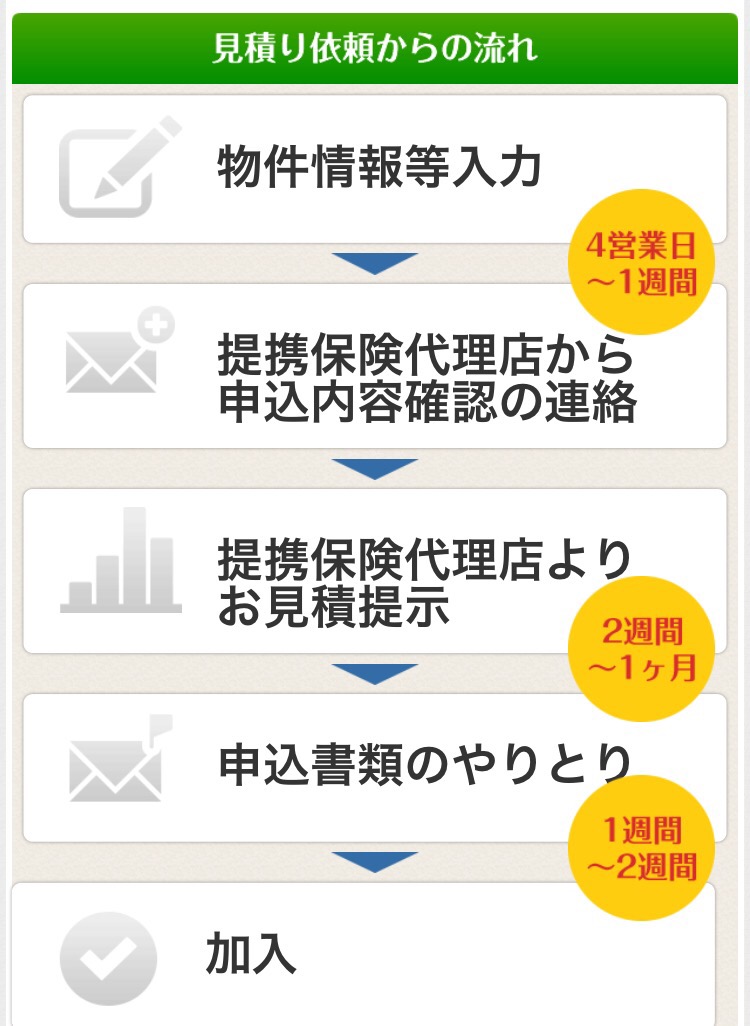

スムーズにいけば2週間くらいで加入までいけるみたいですが、じっくり検討されたい方は余裕をもって見積もりを取ってみるほうがベストですね。

全てスマホで操作できましたよ。

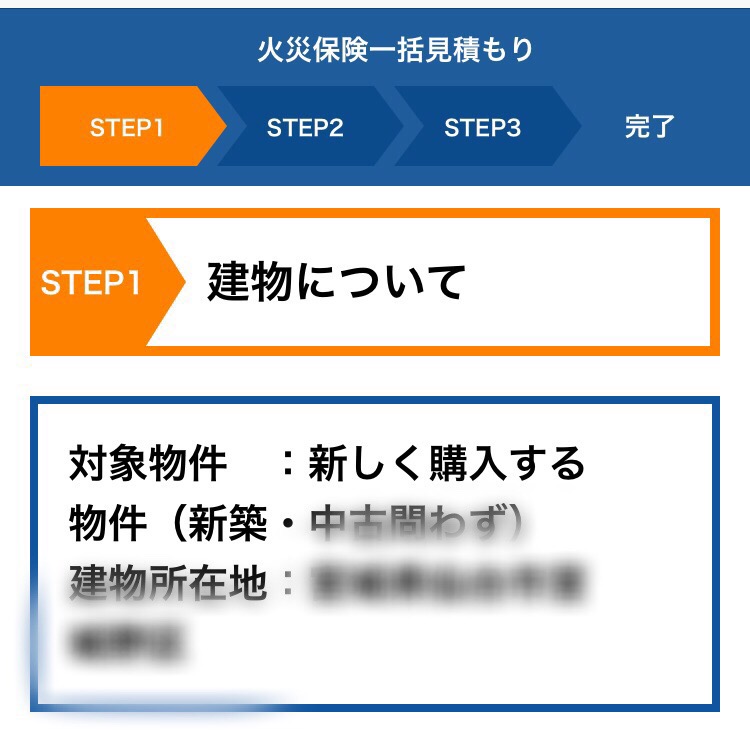

建物について

加入する建物についてを入力します。

新築物件なのか、中古物件なのかなど。

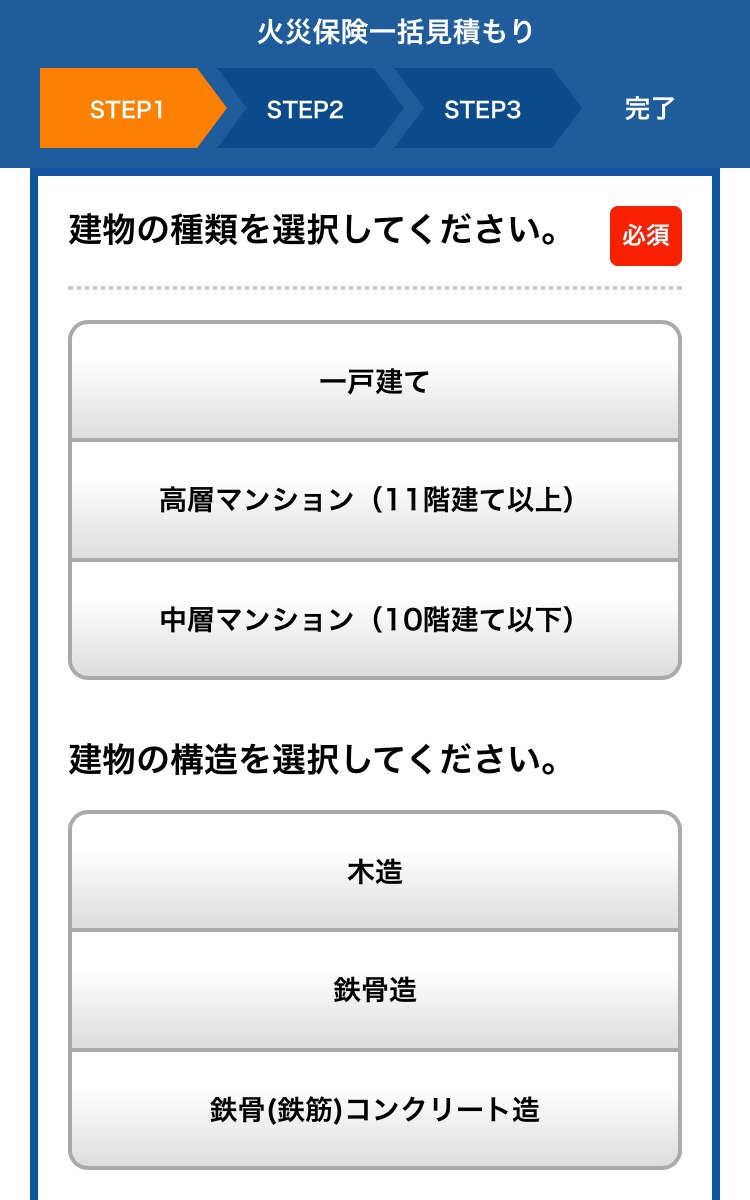

戸建てなのか、マンションなのか建物の構造などの入力。

このへんは簡単なのでサクッと入力できますね。

火災保険は耐火区分によっては保険料が安くなりますので、工務店やハウスメーカーからもらってる書類などで確認してみましょう。

我が家は省令準耐火建築物なので、T構造という分類となります。

延べ床面積について。これももらってる書類をみて自分のお家の延べ床面積を入力します。

間取り図などにものってる場合も多いです。

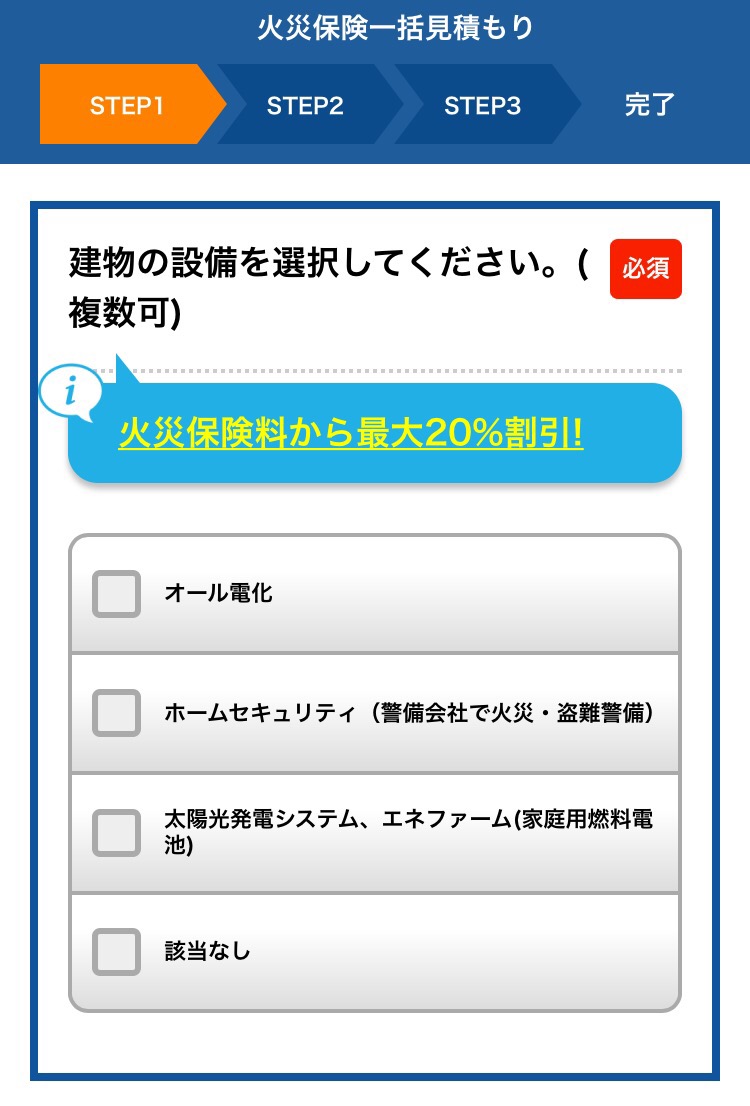

加入する保険会社によっては割引きになるものもありますのでこういった項目も忘れず入力を。

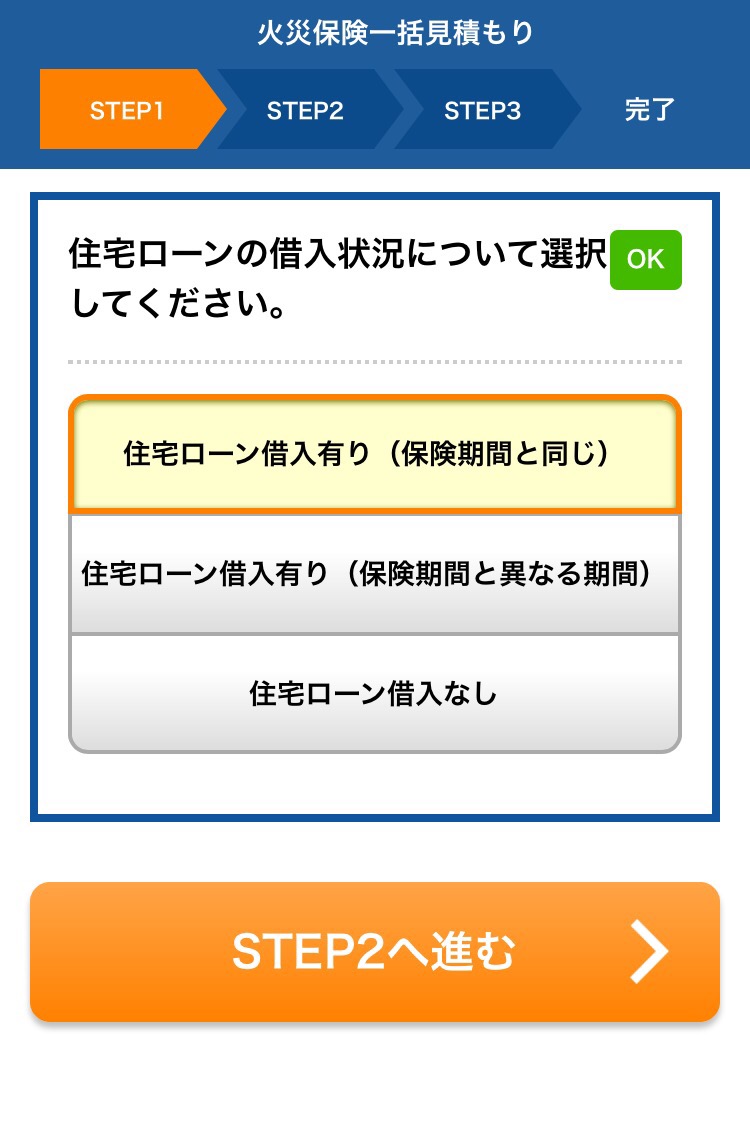

住宅ローンの借り入れの有無など。

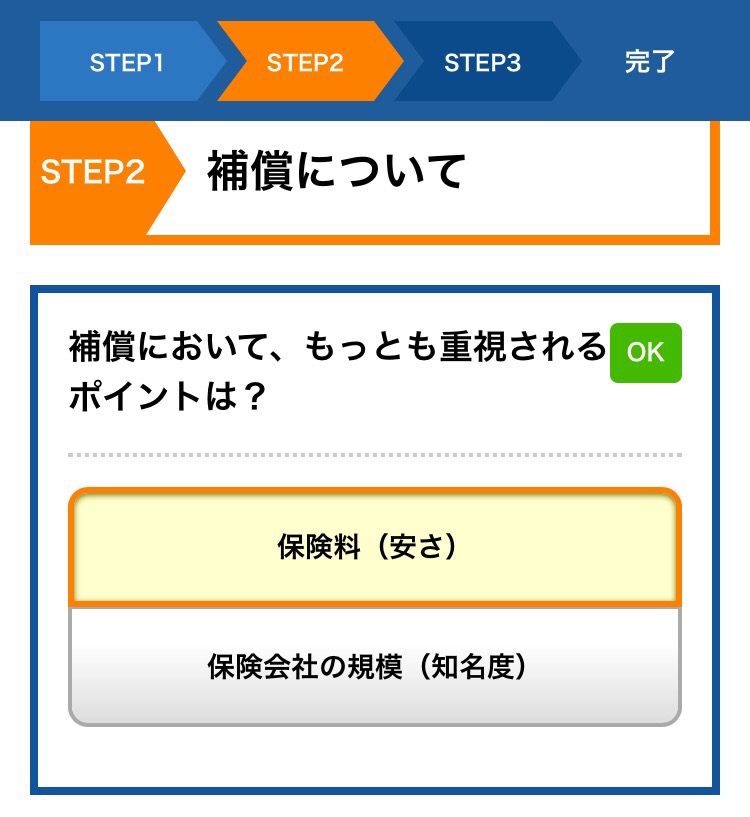

補償について

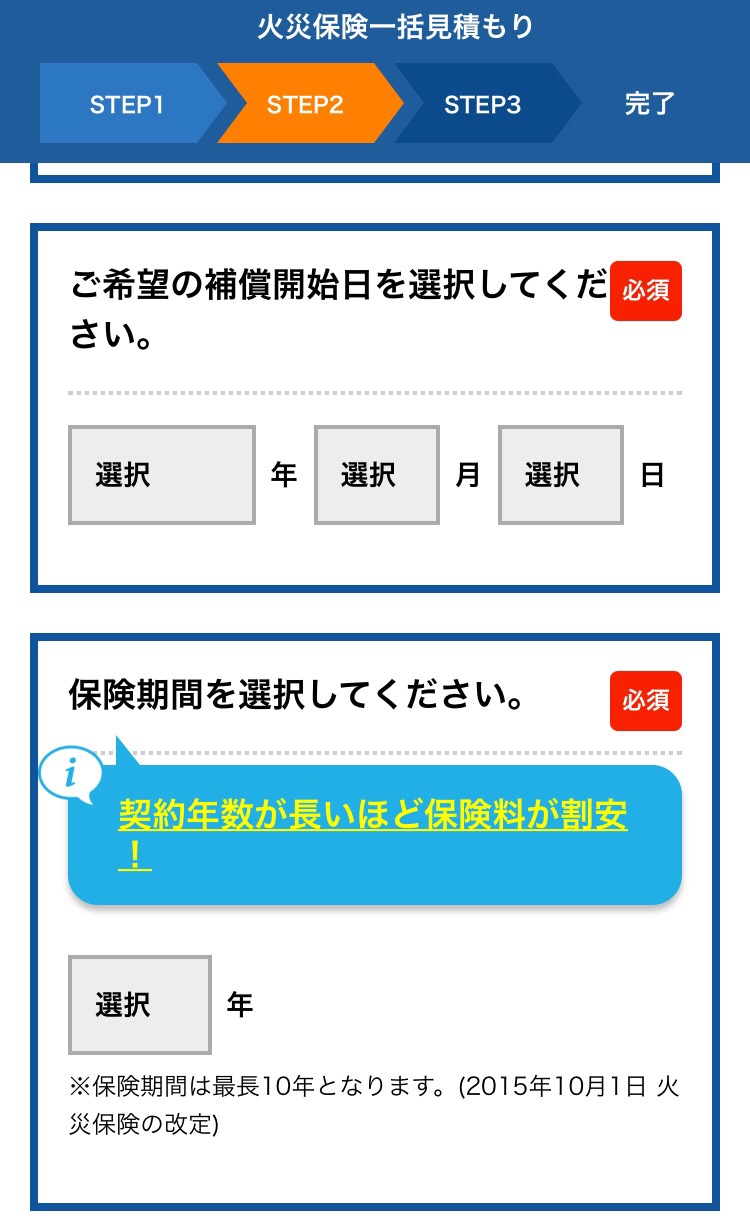

補償開始日は引き渡し日となりますので引き渡し日が分かればその日で、分からなくても変更は可能ですので今分かってる引き渡し予定日を入力します。

保険期間は長い設定にされてるほうが保険料が安くなります。

基本的にはほとんどの方が10年で選択されるのが一般的かと思います。

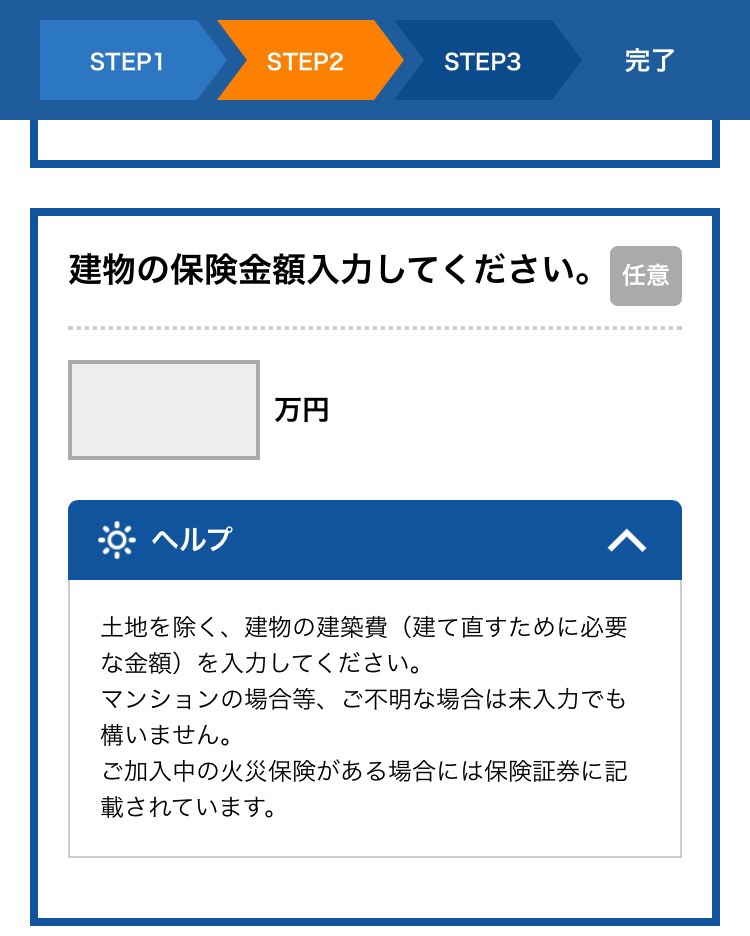

建物の保険金額の入力。

建物の建築費が目安とはなりますが一応、延床面積に対して保険金額を少なくしたり多くしたりも可能です。

最初は建築費を入力して、見積もりの金額を見て微調整しても良いかと思います。

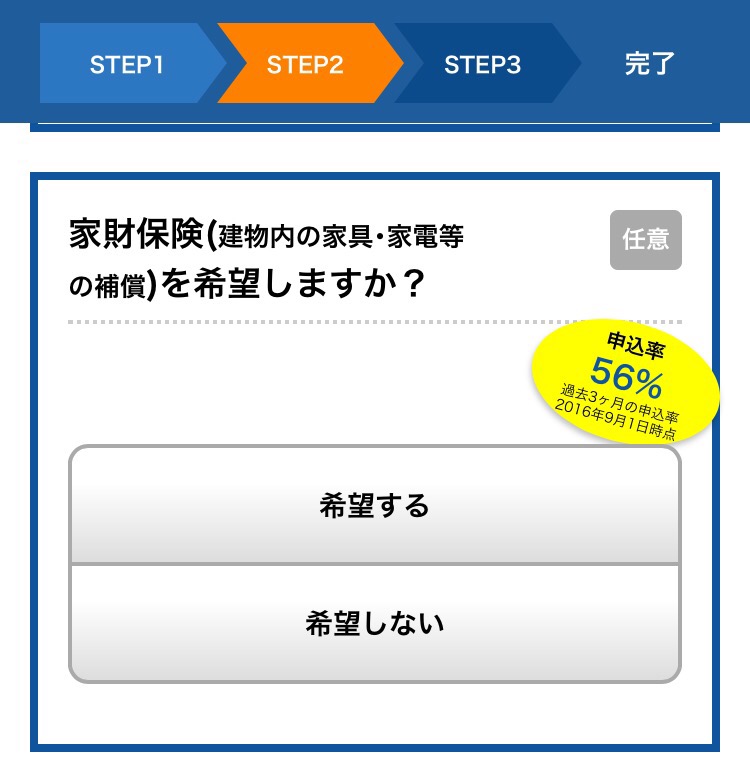

家財保険の入力

家財保険をいくらつけるかはみなさん悩まれるところだと思いますが、家具などが全てダメになった場合の金額は大きくなりやすいので家財保険もしっかり検討されるのがおすすめです。

私はよくわからず最初は100万で見積もりを出してもらったら「100万では少ないと思います」とのコメントが。

火災保険会社のホームページに家族の人数と年齢に対していくらが目安かのってますので参考にされてみても良いかと思います。

損保ジャパン家財の補償目安

でも、結構ビックリする金額がのってるので必ずしもその金額でなくても良いと思います。

ハウスメーカーさんからは400~500万が多いですと言われました。

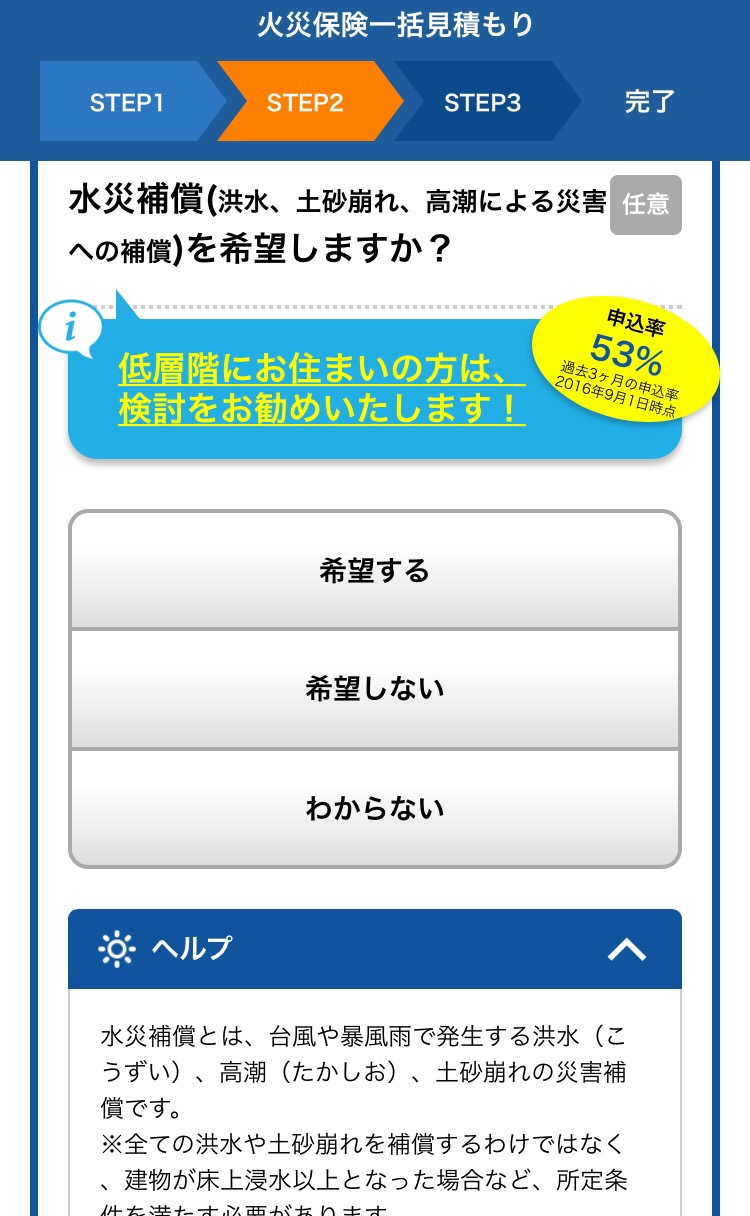

水災補償で大きく金額が変わる

この水災をはずす事で火災保険の費用をおさえる事が出来るのでかなりのチェックポイントです。

保険金額がおりるのにも所定の条件がありますが、最近の台風などの水害も他人事ではない状態ですので、ハザードマップなども活用して加入するかどうかは慎重に決めましょう。

(台風の風による被害は風災保障での対応でOK。台風の影響で排水などが溢れて床上浸水などになる場合は水災保障での対応など、同じ台風でも被害状況で適用になる保障が違うので注意)

水災は洪水、高潮だけでなく、土砂崩れの場合も災害補償してくれます。

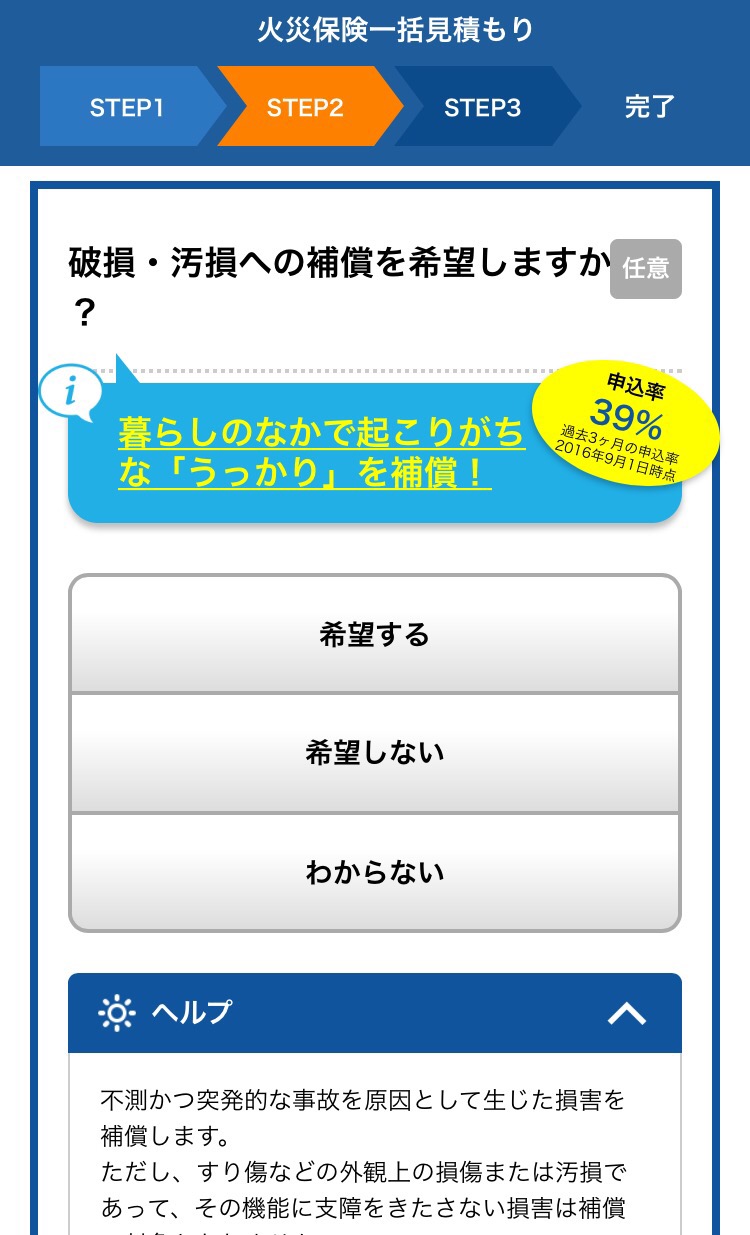

子供がいる家庭などは要チェックな破損・汚損

不測かつ突発的な事故の原因として生じた損害を補償してくれるのがこの「破損、汚損」

実はこの補償、意外に使う場面が多いかもしれません。

例えば「子供がおもちゃを窓にぶつけて割ってしまった。」「掃除中の家具を建具にぶつけて穴があいてしまった。」

など、実は生活してるうえではよく起こりがちな事を補償してくれるものです。

実は火災保険の支払い件数第一位がこの破損・汚損という保険会社も多いのです。かなり身近に起こりやすい損害と言えるのではないでしょうか。

お子さんがまだ小さいご家庭やペットがいらっしゃるお家なども検討されてみてもいいと思います。

最初の見積もりでは特につけてなかったのですが、我が家は4歳と2歳の子供がいます。もう、毎日不測な事態が起こりまくってますので^^;新居で私も心を広く穏やかにいたいのでこれはつけたほうがいいなとつける事にしました。

保険会社によって免責金額といってこちらが負担する金額があったりするので、もしつける場合はその免責金額なども一緒にチェックをぜひともしてみてください。

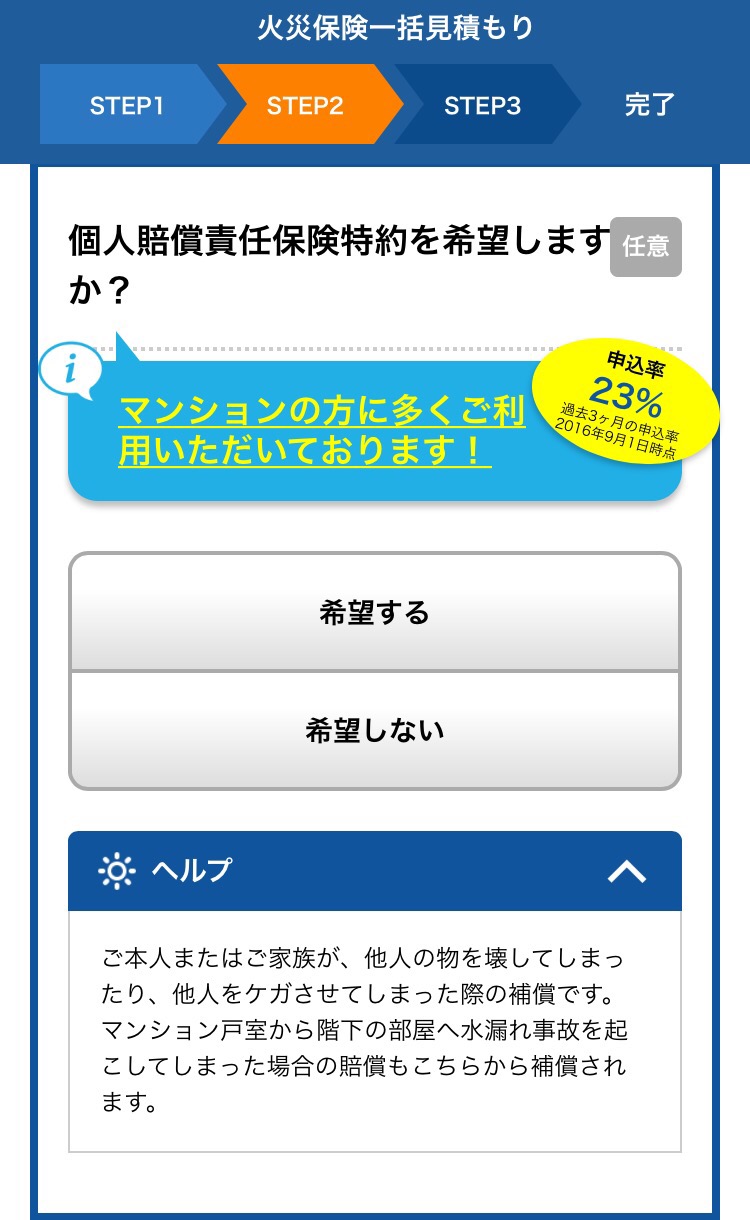

この個人賠償責任保険も、調べていくうちにとても大事なものだと気づきました。

最近は自転車保険などの加入などで耳にするようになった人も多いかもしれません。

他人(いわゆる第三者)にケガをさせてしまった。人のモノを壊してしまった。などの場合に法律上の損害賠償義務を負うことがあります。

当たり前ですがこれは自分たちだけでなく、他人が関係してくる部分なので誠意をもって対応をする必要が出てきますよね。

「自分の子供が外で遊んでいたら間違って他人の車にボールをぶつけてへこんでしまった。」

「自転車で人にぶつかってけがをさせてしまった。」などなど。

いつ起きてもおかしくない事故への補償ですが、これは自動車保険のオプションなどでもつけられる場合が多いのでもしも他でつけてる場合は不要ですが、他の加入保険でつけてなければ、オプションとしてつけておいてもいいかなと個人的には感じる補償です。

しかも、自分だけでなく同居してる家族全員に適用となるので、ひとつ加入しておくと安心だと思います。

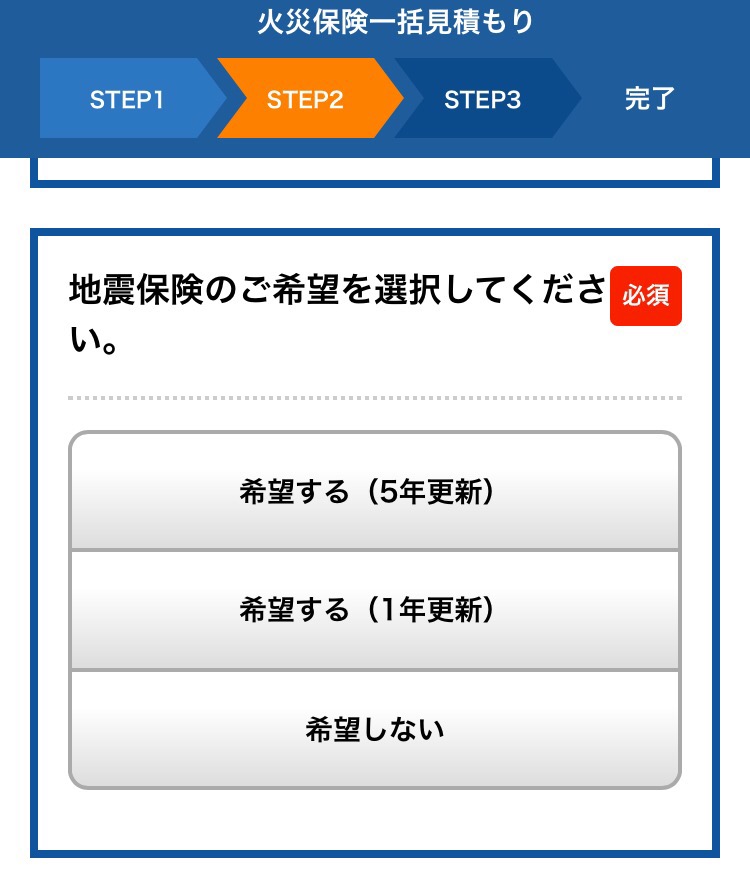

地震保険

地震保険は地域柄もあるとは思いますが、地震保険単体では申し込みできないので必要な場合は火災保険とセットで申し込みをしましょう。

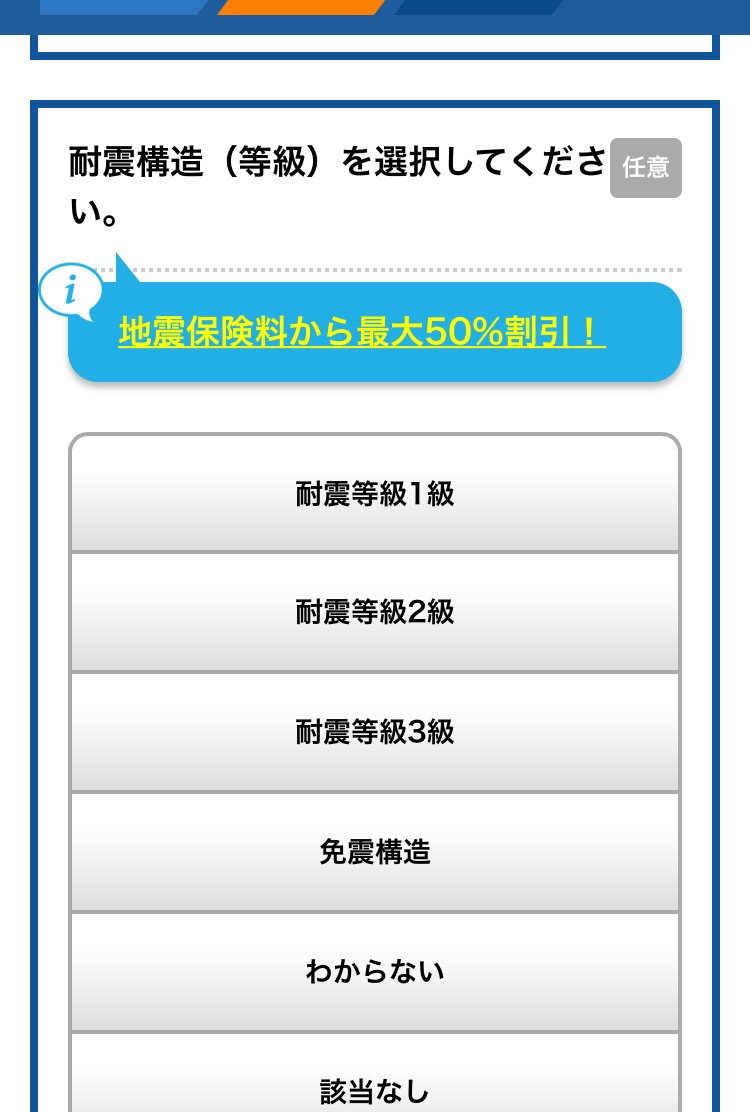

耐震等級を取得してる場合は地震保険の割引きがききます。

その他の保険会社で見積もりを取っていてその金額などがわかれば入力。

あとは見積もりの送付先の入力などをしたら終了です。

細かい項目が多いので、初めてされる場合は質問されてる部分に対してどう入力したらいいかわからない部分も多いなという印象でした。

実際に私も家財保険の金額をいくらにしたらいいのか分からなかったのと、破損汚損ってなんだろう?と調べながら入力をしました。

見積もりを取ると代理店から見積もりが届くので、届いたらその代理店の担当者に電話などしてこまかく質問してみるのもOKだと思います。

私は全て電話で対応してもらいましたが、店舗だったり自宅にきてくれたりもしてくれますので、高いお金を払うのできちんとわからない部分は質問して明確にしてから加入すると火災保険をきちんと活用する事ができると思います。

そんな我が家はとりあえずで見積もりを取ってみたのですが、次回はその見積もり金額とそこからどうやって保険会社を決定したかを書いていこうと思います。

火災保険の一括見積はこちらから出来ます

コメント